Unternehmensbewertung und Kaufpreisfindung

Warum Unternehmensbewertung nur ein Teil der Kaufpreisfindung ist und das Finanzamt alles ganz anders sieht.

Unternehmesbewertung – wie wird bewertet?

Die Antwort auf diese Frage ist relativ einfach. Unternehmen werden gemäß dem vorliegenden Anlass mit dem dafür geeigneten, bzw. zugelassenen Verfahren bewertet. Anlässe sind unter anderem:

- Unternehmensnachfolge (extern bzw. MBO)

- Unternehmensübertragungen (intern bzw. Familie)

- Verkauf von Geschäftsanteilen (teilweise bis komplett)

- Todesfall

- Erbauseinandersetzung

- Gesellschafterauseinandersetzungen

- Abfindungsfälle im Familienrecht

- Bewertung in der Insolvenz

- Bewertung für Banken im laufenden Geschäftsbetrieb

- Kaufpreisfindung beim Erwerber im Rahmen der Due Diligence

Unternehmensbewertung bei Tod und Schenkung:

Bei diesen Fällen wird streng nach Bewertungsgesetz (BewG) bewertet, genauer gesagt, nach dem vereinfachten Ertragswertverfahren. Quelle: https://www.gesetze-im-internet.de/bewg/__200.html Bundesamt für Justiz. Der durchschnittliche Ertrag der letzten 3 abgeschlossenen Perioden plus Hinzurechnungen, abzüglich Kürzungen, wird für die Ermittlungen verwendet. Das Ergebnis wird mit dem derzeit gesetzlich festgelegten Kapitalilsierungsfaktor 13,75 multipliziert. Informationen dazu hier: Bundesfinanzministerium. So erhält man die steuerliche Bemessungsgrundlage für die Bereicherung des Beschenkten oder des Erben. Wichtig: Dieser Wert stellt in der Regel keinen am freien Markt erzielbaren Kaufpreis dar! Ursache: Die Betrachtung zum Wert geht in die Vergangenheit.

Hier ein Formular zur Ermittlung: Quelle: Finanzamt Bayern: Formular.

Wer der Auffassung ist, dass nach diesem Verfahren ein offensichtlich unrichtiger Wert zustande gekommen ist, kann einen niedrigeren Wert nachweisen lassen. (Hinweis: Mit Hilfe eines aus dem gewöhnlichen Geschäftsverkehr für nichtsteuerliche Zwecke üblichen Verfahren.)

Unternehmensbewertung bei Verkauf / Kauf von KMU

Unternehmensbewertungen von KMU – kleine und mittelständige Unternehmen – sind nicht selten größter Streitpunkt bei der Annäherung von Verkäufer und Käufer. Da ich an dieser Stelle nur kurz informieren möchte, hier einige wesentliche Fakten zum Thema.

- Die Bewertung von KMU erfolgt grundsätzlich mit Blick in die Zukunft, der Blick in die Vergangenheit ist dabei hilfreich

- Basis für die Bewertung von KMU sind in der Zukunft nachhaltig erzielbare Überschüsse, ermittelt mit Hilfe einer Planungsrechnung für die kommenden 3 – 5 Perioden

- Außergewöhnliche Ereignisse oder Tatsachen sollten neutralisiert werden, bzw. kalkulatorisch berücksichtigt werden

- Für ertragsschwache Unternehmen ist der Wert der Substanz (Substanzwert) maßgebend

- Risiken, auch das interne Risiko (Inhaber, Gesellschafter) müssen eingepreist werden

- Die Refinanzierungszeit für Kaufpreise von KMU sollte in der Regel deutlich unter 10 Jahren liegen. Eine „ewige Rente“ ist aus einem KMU in der Regel nicht erzielbar.

Bereits aus dieser kurzen Aufstellung wird deutlich, welches Konfliktpotential in den Punkten liegt. Wenn man Streit an dieser Stelle vorbeugen will, sollte man marktgerecht, das heißt praxisnah bewerten. Dies kann man ganz grob, als erste Orientierung, anhand von Branchen-Multiples vornehmen. Quelle: Finance-Magazin-Multiples

Ausführliche Informationen zum Thema Bewertung von kleinen und mittelständigen Unternehmen (KMU) findet man in einem Papier der Arbeitsgruppen des IDW und der Bundessteuerberaterkammer vom 13.03.2014: Besonderheiten bei der Ermittlung von objektivierten Unternehmenswerten

Als Hinweis an dieser Stelle sei gesagt, dass zur Vorbereitung von Gesprächen mit Interessenten in dieses Thema viel Energie investiert werden sollte. Dies sichert zum einen spannende Verhandlungen und verhindert zum anderen einen unnötigen Abbruch der Gespräche.

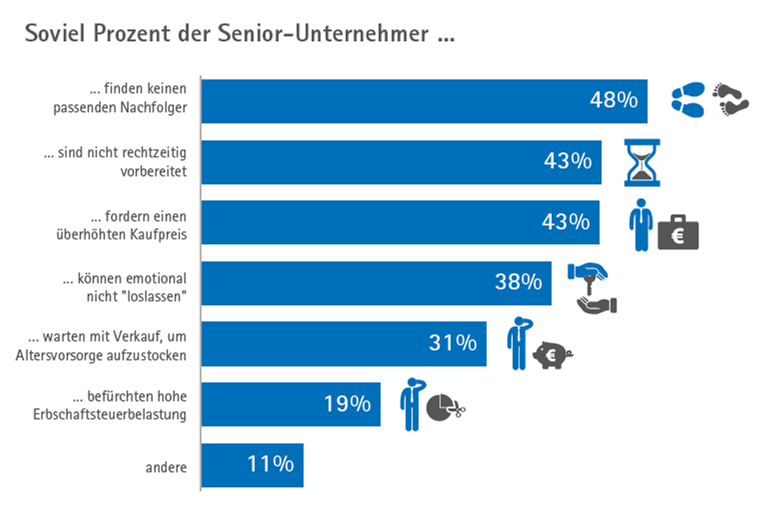

Eine Ursache dafür, dass keine Nachfolger gefunden werden, liegt letztendlich bei unrealistischen Vorstellungen zum Unternehmenswert. Die Vergangenheit wird oft überbewertet und es fehlt eine realistische Plan-GuV für die kommenden 5 Perioden. In Familien kann ein Scheitern der Nachfolge auf nicht leistbare Vorstellungen bezüglich Rentenversorgung der Eltern zurückgeführt werden. Der Abfluss von Liquidität ist nicht leistbar oder führt zu wirtschaftlichen Schwierigkeiten im Unternehmen.

(Grafik-Quelle: DIHK-Report 2019)

Das Bewertungsthema ist noch weitaus komplizierter als die ersten Informationen an dieser Stelle. Es würde den Rahmen sprengen, wenn man noch weitere wichtige Themen wie Verwaltungsvermögen, betriebsnotwendiges Kapital, kalkulatorische Beträge, Angemessenheit, Pensionszusagen, etc. betrachten würde.